(文/观察者网 吕栋)去年底公开其“5nm蚀刻机已获台积电认可”的中微公司,已经获得批量订单。

在中微公司(688012.SH)日前发布的2019年财报中,相比于108%的净利润增速,更值得关注的是其透露:“根据先进集成电路厂商的需求,已开发出5nm刻蚀设备用于若干关键步骤的加工,并已获得行业领先客户的批量订单。”

目前,5nm制程是集成电路制造领域最先进的工艺,虽然三星和台积电均宣称已掌握该工艺,但目前已量产出货的仅后者一家,并计划在二季度放量。

对5nm产能的争夺异常激烈。观察者网此前报道,由于海思调降向台积电的5nm订单,相关产能已被苹果“尽数吃掉”。后者还要求台积电今年第四季度追加近1万片产能,与AMD等争夺5nm产能。

中微公司招股书截图

除此之外,中微公司还公开称,其电容性等离子体介质刻蚀设备已应用于64层闪存器件的量产,正在开发新一代涵盖128层和更先进关键刻蚀应用的刻蚀设备和工艺。

而长江存储早在2018年已成为中微公司第三大客户,当时,前者占其营收比重为11%。

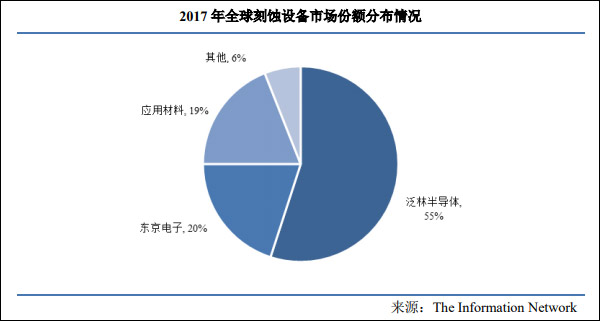

值得注意的是,虽然中微公司的刻蚀设备已在国际市场拥有一席之地,但全球半导体设备市场目前仍由国外厂商主导,行业呈现高度垄断的竞争格局,2018年前五大厂商占据的市场份额超过65%。

在2019年业绩说明会上,中微公司董事长尹志尧坦言:对于一些最高端的刻蚀应用,其刻蚀机还有不足的地方,还需进一步技术创新和设备的升级,该公司正在开发新一代的刻蚀机。

自去年7月登陆科创板以来,中微公司股价涨幅达97%接近翻倍,市值840亿元。

今日中微公司收跌2.34%,报155.96元/股。

“5nm刻蚀设备获领先客户批量订单”

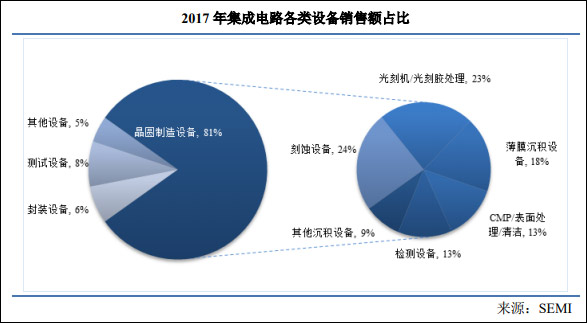

观察者网梳理发现,在集成电路产业中,制造设备主要包括晶圆制造设备、封装设备和测试设备等,其中晶圆制造设备的市场规模占比超过集成电路设备整体市场规模的80%。

而晶圆制造设备从类别上讲可以分为刻蚀、光刻、薄膜沉积、检测、涂胶显影等十多类,其合计投资总额通常占整个晶圆厂投资总额的75%左右,其中刻蚀设备、光刻设备、薄膜沉积设备是集成电路前道生产工艺中最重要的三类设备,三者分别占晶圆制造设备价值量的24%、23%和18%。

中微公司招股书截图

2019年财报显示,中微公司等离子体刻蚀设备已用在国内外厂商55nm到5nm的众多芯片生产线上。

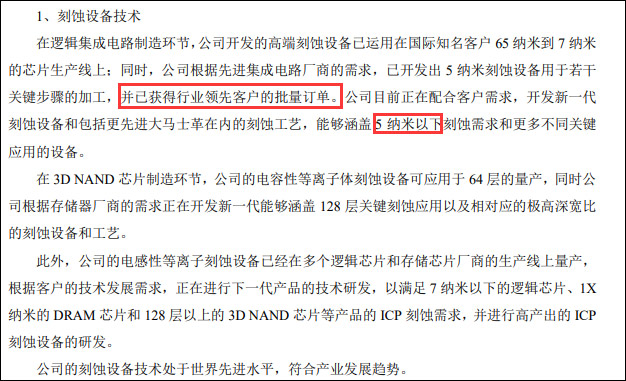

据中微公司介绍,根据先进集成电路厂商的需求,其已开发出5纳米刻蚀设备用于若干关键步骤的加工,并已获得行业领先客户的批量订单。其目前正在配合客户需求,开发新一代刻蚀设备和包括更先进大马士革在内的刻蚀工艺,能够涵盖5纳米以下刻蚀需求和更多不同关键应用的设备。

2019年财报截图

值得注意的是,目前公开称掌握5nm制程的仅有台积电和三星两家。

台积电5nm工艺目前已量产出货,第二季度将扩大生产;三星预计今年6月底左右完成5nm产线建设,量产时间要等到今年底或明年初。

图自富途证券

事实上,早在2018年底,中微公司就曾对外透露,其自主研发的5nm等离子体刻蚀机经台积电验证,性能优良,将用于后者的全球首条5nm制程生产线。

值得一提的是,中微公司也是唯一进入台积电7nm制程蚀刻设备的大陆半导体设备商。根据公开报道,该公司与台积电在28nm制程时便已开始合作,并一直延续到10nm和7nm制程。

中微公司曾在招股书中介绍,由于其开发出与美国设备公司具有同等质量和相当数量的等离子体刻蚀设备并实现量产,美国商务部在2015年宣布解除了对中国等离子体刻蚀设备多年的出口管制。

因此,也有部分自媒体借此炒作其董事长为“中国最强牛人”。

该公司此前回应指出,该等不实的内容在集成电路业界产生了较大的负面影响,同时也使其业务开展及其董事长尹志尧个人受到困扰。

资料图

“国产芯片设备进入业绩兑现期”

除了台积电,据中微公司招股书介绍,其刻蚀设备客户还包括中芯国际、海力士、长江存储、格罗方德、意法半导体、晶方科技等知名厂商。

其中,中芯国际在2016年曾是中微公司第一大客户,占其营收比重接近40%。不过,次年中芯国际便从第一大客户滑落为第三大客户,2018年从前五大客户中消失。

值得一提的是,招股书中提到,受本土集成电路制造商客户设备采购计划的影响,中微公司2017年毛利率较高的刻蚀设备销量同比出现一定幅度的下降,毛利率也下降4.76个百分点。

与此同时,长江存储在2018年成为中微公司第三大客户,占其营收比重为11%。

据上海金桥经济技术开发区管理委员会官方微信消息,今年1月2日,中微公司中标长江存储9台刻蚀设备订单,2018年-2020年长江存储对中微收入贡献分别为2台、5台、10台+,保持翻倍以上的快速增长。

上述消息中提到:“从中微订单中,可以反应国产设备龙头企业伴随存储等IC产线产能释放,正逐步进入业绩快速兑现期。”

2019年财报中介绍,中微公司的电容性等离子体介质刻蚀设备已应用于64层闪存器件的量产,正在开发新一代涵盖128层和更先进关键刻蚀应用的刻蚀设备和工艺。

招股书中显示,2017-2018年两家国内知名存储芯片厂商采购的刻蚀设备台数订单份额中,中微公司分别占比达15%、17%,其自主研发的刻蚀设备正逐步打破国际领先企业在国内市场的垄断。

在2019年业绩说明会上,尹志尧表示,中微公司产品在国内先进的芯片生产线上已经有相当的市场占有率。但是在国外、不同地区的客户,接受中国国产设备的门槛很高,还需要耐心和时间逐步扩大市场的准入和提高市场占有率。

招股书截图

除刻蚀设备之外,中微公司财报中介绍,其MOCVD 设备已在全球氮化镓基LED设备市场中占据领先地位;用于制造深紫外光LED的MOCVD设备已在行业领先客户端验证成功;用于Mini LED 生产的MOCVD设备的研发工作正在有序进行中;制造Micro LED、功率器件等需要的MOCVD设备也在开发中。

与国际巨头仍有一定差距

IC Insights数据显示,去年国际芯片生产线资本投资下降2%,影响到了半导体设备巨头的业绩,应用材料、东京电子和泛林半导体2019年度营收跌幅分别为14.18%、11.18%和12.16%。

图片来源:芯思想研究院

相比之下,中微公司取得了逆势增长。

2019年年报显示,其当年营收同比增长18.77%至19.47亿元,归母净利润同比增长107.51%达到1.89亿元。不过其扣非净利润增速仅为41.48%。

尹志尧对此坦言:“在整个市场有下行压力的情况下,还有这样的增长,是相当好的业绩。”

根据招股书,2016年-2018年,中微公司营收分别为6.1亿元、9.7亿元、16.4亿元,2017年和2018年分别同比增长59%和69%。对比来看,其2019年营收增速也出现了大幅下降。

在营收规模上,中微公司与行业巨头相比仍有不小差距。虽然同比出现下降,但应用材料、东京电子、泛林半导体等国际厂商2019年的营收都在100亿美元上下。

除此之外,根据美国调研机构VLSI Research统计,2018年全球半导体设备系统及服务销售额为811亿美元,其中前五大半导体设备制造厂商,由于起步较早,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体设备市场65%的市场份额。

在国际一流公司中,阿斯麦在光刻机设备方面形成寡头垄断,应用材料、东京电子和泛林半导体是提供等离子体刻蚀和薄膜沉积等工艺设备的三强,科天半导体是检测设备的龙头企业。

中微公司也在招股书中坦言:“刻蚀设备在销售规模上离全球半导体设备巨头尚有一定差距”、“市场占有率仍然较低。”

招股书截图

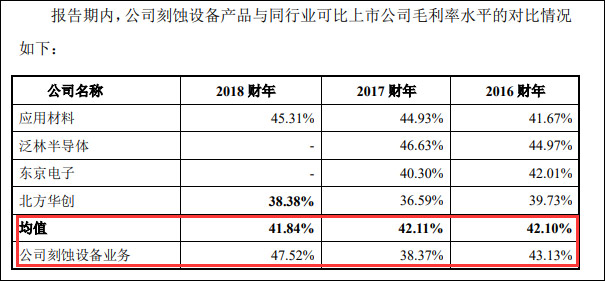

毛利率方面,中微公司在招股书中介绍,2016年和2018年其刻蚀设备业务的毛利率基本保持在40%以上,与应用材料、泛林半导体、东京电子三大国际刻蚀设备巨头大体相当,略高于国内A股可比上市公司北方华创;2017年受营收规模下降、客户补偿等因素的影响,毛利率有所下降。

招股书截图

销售费用方面,2016年-2019年,中微公司销售费用率分别为21.71%、16.66%、13.21%和10.12%。

中微公司表示,其销售费用率高于同行业可比公司水平,主要由于同行业可比公司的营收规模均高于该公司;其销售市场覆盖中国台湾、韩国等海外地区,境外市场的开拓和维护导致销售费用较高;2018年其一次性股份支付费用发生额较高。

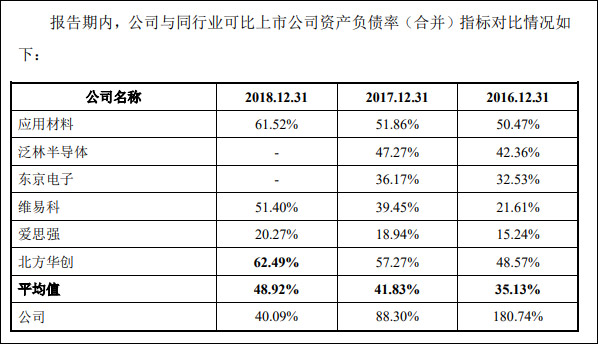

资产负债方面,招股书中介绍,2016年末和2017年末,其资产负债率(合并)高于行业可比上市公司的平均值,主要系前期研发投入大,累计亏损较大所致。

2018年末,其资产负债率(合并)与行业可比上市公司的平均值相近。随着其资本实力的增强,以及业务规模的不断扩大和盈利能力的提升,其资产负债率呈逐年下降,偿债能力逐年改善。

招股书截图

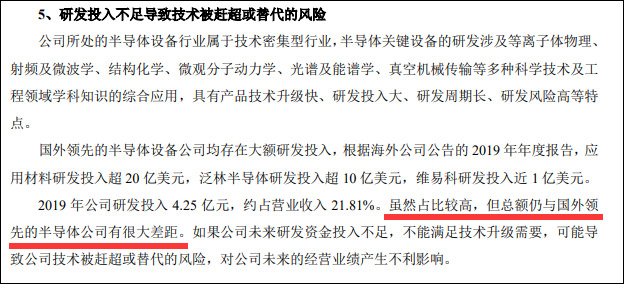

研发投入方面,2016年-2019年,中微公司研发投入占营收的比例分别为49.62%、34.00%、24.65%、 21.81%,呈现逐年下降趋势。

在2019年财报中,中微公司表示,国外领先的半导体设备公司均存在大额研发投入,根据2019年年度报告,应用材料研发投入超20亿美元,泛林半导体超10亿美元,维易科近1亿美元。

该公司表示,2019年其研发投入4.25亿元。虽然占营收比重较高,但总额仍与国外领先的半导体公司有很大差距。如果其未来研发资金投入不足,不能满足技术升级需要,可能导致其技术被赶超或替代的风险,对其未来的经营业绩产生不利影响。

2019年财报截图

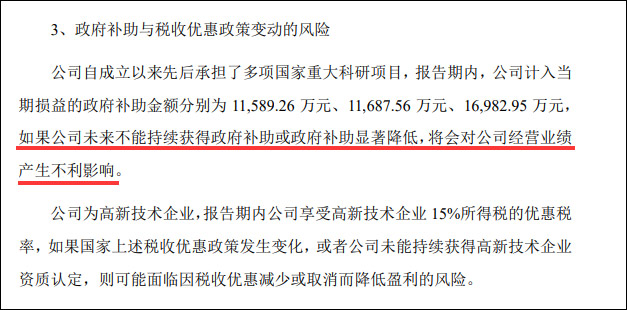

观察网注意到,政府补助占中微公司的净利润比例同样很大。

2017年-2019年其计入当期损益的政府补助金额分别为1.17亿元、1.70亿元、0.27亿元,分别占当期净利润比例为390%、189%、14.2%。

另外,今年1月1日至3月13日,其累计收到政府补助1.37亿元,占其去年净利润的72.5%。

中微公司在招股书中表示,其自成立以来先后承担了多项国家重大科研项目,如果未来不能持续获得政府补助或政府补助显著降低,将会对其经营业绩产生不利影响。

招股书截图

(编辑:尹哲)

本文系观察者网独家稿件,未经授权,不得转载。

责任编辑: